新闻中心back

2021年,电商卖家的终局在哪里?

文章来源:阿里数字人才科创中心发布时间:2021-01-26 05:15:08浏览量:2583次

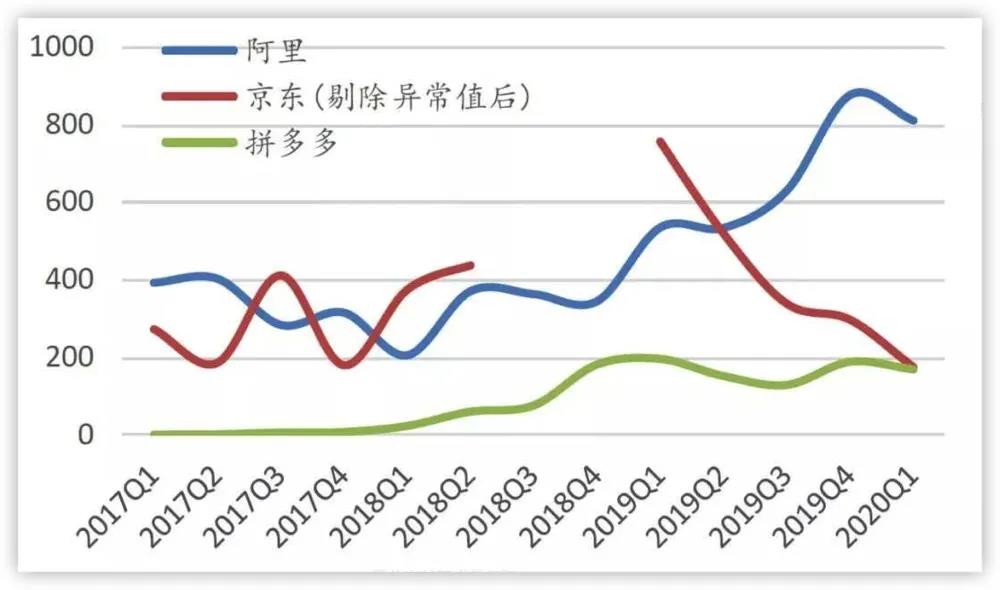

根据公开数据显示,整个淘系卖家数已经超过1000w,在2019年每天依然有3-4万名卖家涌入淘宝开店创业,竞争态势可想而知,还来不及抓住红利,似乎就已经遭受迎头痛击; 国家统计局的数据显示,2019年中国60周岁及以上人口25388万人,占总人口的18.1%,其中65周岁及以上人口17603万人,占总人口的12.6%。而据互联网统计调查显示,今年3月份我国网民已达到9.04亿的规模,可以看出上网普及率已接近天花板,流量触顶。飞速发展的中国互联网,正是依赖近20年来中国巨大的人口红利;但现在人工红利已经消失,整个中国互联网的流量几乎没有了增量。对于一个没有增量的市场,必然会出现市场内的剧烈竞争,这将导致企业成本迅速攀升;从来自东方证券的统计数据就可以看出,阿里的获客成本从17年一季度的400元左右,到19年第四季度上涨到了900元左右,两年间就翻了一倍。

作为电商卖家,搞到流量就如同股民看到股票上涨一样,钱快到手了;但每天来到你店铺的访客流量,却不是属于你的,你会说,在我店里面买过我产品的客户,该属于我了吧。对不起,还是一样不属于你,你如果想要触达这些客户,还是需要花钱去买;流量的所有权是属于平台的。我们知道,线下的商场、shopping mall,建好之后邀请商家入驻,商场则负责吸引消费者到商场逛,消费者消费之后,商场可以获得交易扣点;线上的电商平台也是一样的逻辑。有了巨大的流量,平台则通过一些列的分配规则(店铺权重,千人千面等)将流量分配给卖家,为了让流量的价值更大化,平台推出了诸如直通车,钻展,超级推荐等服务卖家的推广工具,通过付费使用,卖家能够更直接的触达到客户,获取流量,双方共赢。平台不缺流量的阶段,就有流量和增量的红利,没有流量所有权的电商卖家,打法决策主要依赖于平台对于流量分配的机制,早期开淘宝的人,开店就躺赚;早期开天猫的人,开店也躺赚;早期开直通车的人,越开越赚钱;但到了现在平台也缺流量的阶段,竞争是常态,就要求商家具备精细化运营的能力,同时还要求有获取更多流量的能力,可以看到站外(平台之外)哪个平台有流量,电商卖家就会涌向哪个平台;短视频让全国人民都在刷的时候,短视频带货成了电商卖家竞相做出的决策,增加在抖音快手的短视频推广投放预算;直播的浪潮到来的时候,直播几乎要成为电商卖家的标配了。2018年淘宝直播GMV破1000亿,19年达2000亿,预计到2020年这个数字会达到5000亿;从图文到短视频到直播,信息传递的密度已到了最佳的状态;通过直播,消费者更能够感知的产品的各方面信息,加上主播对现场气氛的烘托,更容易调动起消费者购买的兴趣。根据36氪研究院发布的直播电商报告显示,截至2020年6月,直播观看人数与网购人数达到5.62亿 与7.49亿,在网民群体中的渗透率分别为59.79%与79.68%。而据CNNIC统计显示,2020年上半年,商家总直播次数超一千万以上,日均直播近150万场,观看次数高达500亿,直播已经成为电商卖家的标配。在看到从18年到20年,每年翻一翻的GMV数据背后,我们也需要看到,高达30%-50%的直播退货率,是传统电商10%-15%的平均退货率的2-3倍;直播间刺激了用户更多的冲动消费。在主播端马太效应也非常明显,2.16%的头部主播占据近 90%的市场份额,家家都想要找薇娅、李佳琦、罗永浩带货,但显然这是不可能的。直播,是平台对于消费者消费行为的把控与导向,是平台的一项规则匹配,商家做直播,意味着平台会给予流量扶持;同时直播也带火了一大批头部主播。根据销量盒子助手数据显示,在今年10月20日双十一预售,主播PK赛当中,李佳琦直播间观看PV达到了9915.62 万,薇娅为8699.27 万,两位主播销售额分别33.30 亿和35.21亿,如此恐怖的流量能力。只要能上一场头部主播的直播,

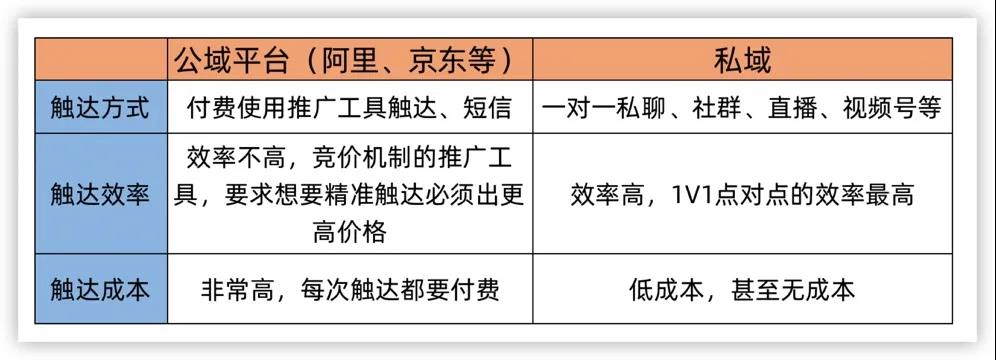

如果能上大主播的直播间,商家的转化率自然会更好,但从全行业平均转化率来看的话,并没有公开数据显示,直播间的转化率会比日常转化率要高。打折促销,底价仍然是直播间的主旋律,所以可以知道,直播间的客单价是会低于日常客单价的。也并未有公开数据显示,在直播间购买的消费者对于商家的忠诚度会更高,而带来更好的复购;复购的决定因素还在于具体的产品和品类,以及商家的运营策略。综上我们可以知道,直播给商家带来的最大改变就是带来了巨大的流量,但这也仅仅局限在头部品牌,只有头部品牌能够有足够资源去支撑,频繁上头部主播直播间,以及商家自身高质量直播。对于中小卖家来说,交给主播的坑位费以及产品的让利,也不一定能够带来更多的销售额和利润。对于绝大部分电商卖家来说,直播带来巨大的流量的同时,也由于打折促销带来了对品牌的伤害。直播也仍然是短期销售额的提升,并非是电商卖家的终极追求和选择。而且,本质上直播仍然是平台主导,用户只是在淘宝的APP上换了一个购物的场景,用户还是平台的用户,不属于商家的用户,商家想要触达用户,仍然必须要付费推广才可以。平台就是一个更方便用户比价的系统,在平台的环境下,比价是用户必须经历的决策过程平台俨然成为了商家与消费者之间的巨大鸿沟,似乎是无法跨越的。2020年的疫情,让私域流量成为互联网更高频的热词,似乎这是企业选择的一种方式。电商卖家的阿克琉斯之踵本质上还是在于,对用户的所有权缺失,作为电商平台,也断然不会轻易将用户直接交到商家手中,而对于商家能够自主掌控,低成本甚至无成本触达的私域来说,能从本质上解决这个问题吗?电商卖家从平台获取流量,属于拉新的环节,平台则是电商卖家的公域之一,当我从公域的平台获取到购买用户之后,将用户留存在私域,当我想要二次触达,三次触达的时候,私域可以做到路径最短成本最低。而在公域平台,我必须要花钱去投放直通车,钻展等工具,定向到成交的客户我才能触达,而且这部分成交的客户,不单单只是购买过你们家的产品,也购买过其它多加店铺的产品,每一家都想要捕获这部分成交客户。平台推广工具竞价的机制就要求,你必须要付更多的成本,才能够触达这部分成交客户,并且这种境况似乎只会愈演愈烈,推动商家的成本越来越高。每天你能获得的访客上限主要由两个因素决定:一个是你所在的品类。另外一个是你能获取到流量所能调配的资源;1、所在的品类就决定了你进入的市场,以及市场的容量上限品类对于一般的电商商家来说不好改变,改变的话意味着你需要跨品类的能力,需要进入新的市场,要搞懂新的产品,搞定新的供应链(实际上这也确实是个增长思路,也有很多成熟卖家通过多品类多店铺布局的方式在获取更多流量)1)包括你的人员结构,比如说在站内你现在的推广操盘手能否直接的把你的推广ROI提升上去,同时保证利润;这确实挺难的!平台站内的流量成本逐年节节攀升,趋势上竞争只会越来越剧烈!所以想要直接提升ROI,同时保证利润是很难的。 更低流量成本的地方有没有呢?短视频,抖音快手B站,种草平台小红书,都是很多电商卖家获取流量,甚至品牌启动和爆发的渠道。我们以小红书为例,用户3亿,月活用户达1亿的超级APP,女性用户占比超过88%,女生把小红书当百度来用这样的说法就一点不为过了;大家可能知道的一些品牌,美妆领域的完美日记,代餐食品领域的王饱饱等。大量的年轻用户KOC和KOL,以及素人是品牌在小红书能够更低成本获取流量的基石;对于电商卖家,小红书种草式的内容门槛更低,早期在淘宝图文内容在微淘也曾大行其道,商家已经具备图文创作的能力;小红书确实能够给电商卖家带来流量,目前小红书已经成为众多电商卖家必争之地了。2)能调配的资源还包括你的成本结构,你是否能够为获取更多流量付出更多的成本,比如砸更多钱去投站内外广告,直接招聘一个推广操盘手,或者花时间在公司培养一个操盘手,都是各种成本的付出。客单价主要由你的产品本身决定的,和访客一样,想要直接提升客单价也是比较困难的,当然前面我们提到的跨品类也是一种方式;我们都知道,转化率也是有上限的,一在于你所处的品类,二在于营销时间节点,在站内你的转化率什么时候最高,当然是大促活动的时候,双十一一般就是你的转化率上限;什么渠道的转化率最高,认知客户与老客户转化率最高。但大促活动一年也仅有几个时间节点,做好日销转化率才能细水长流。 在站内想要做复购,就必须不断触达老客户,你只有不断付出推广触达的成本,随着竞争加剧成本也只会越来越高。通过拆解,我们可以得出一个大概的结论,想要单独只在公域电商平台做,增长会非常困难。我们需要找到更低流量成本的地方,比如小红书;我们需要提升转化与复购,需要对客户的所有权,将用户导入私域(通常我们都说的是微信生态),构建电商卖家自己的私域流量池,那么成交的老客户确实就可以是您的用户,私域确实可以解决用户所有权的问题。电商卖家的私域用户池,主要靠导入已经在平台成交的用户;当然你仍然可以在微信生态内通过裂变的系列玩法,去获取更多的用户,但可能不一定有电商平台获取的客户多质量高,所以我们可以得出结论,单独在私域可能无法解决流量获取的问题。私域的用户你可以高效稳定触达,而且都是已经购买的客户,忠诚度更高;自然有更高的转化,低成本甚至无成本的多次触达,也能够带来更好的复购转化,所以我们知道,私域可以解决转化与复购的问题,能做得更好。 私域的本质是用户关系,随着微信生态的基础设施完善,用户的画像能够更清晰的展现在你的面前;客户在电商平台购买过什么产品,价格多少,在朋友圈对什么内容感兴趣,是否参加了我们的社群活动,直播讲座等等,用户画像更加立体,这是在微信生态的私域可以做到的。私域也有一套系统的打法,通过精细化的运营,能够实现更大的客户终生价值(LTV=Life Time Value);更好的用户关系,也是构建起属于电商卖家品牌用户资产的基石。

电商卖家只做公域势必会遭遇竞争的迎头痛击,只做私域也势必会遭遇流量来源的困境(这又是专门私域电商的玩法了);更可能是公域+私域的双线运营,构建的流量闭环,私域的精细化运营让以前在电商平台,对效果衡量的短期ROI,变成了长效ROI的衡量。终归,要做到品效合一,才是电商卖家建立持续竞争力追求的目标。

晋公网安备14019202000635号

晋公网安备14019202000635号