新闻中心back

税局:虚开发票!严查!“四流一致”究竟是哪四流?“四流”只要不一致一定是违规吗?

文章来源:阿里数字人才科创中心发布时间:2023-12-15 05:58:36浏览量:459次

总听说公司业务一定要四流一致!但是四流到底指的是什么,自己却并不是很清楚,那么小伙伴们是不是也有同样的疑惑呢?这一次咱们就来一起谈谈四流一致的“四流”到底指的是什么!不一致又会有什么风险?

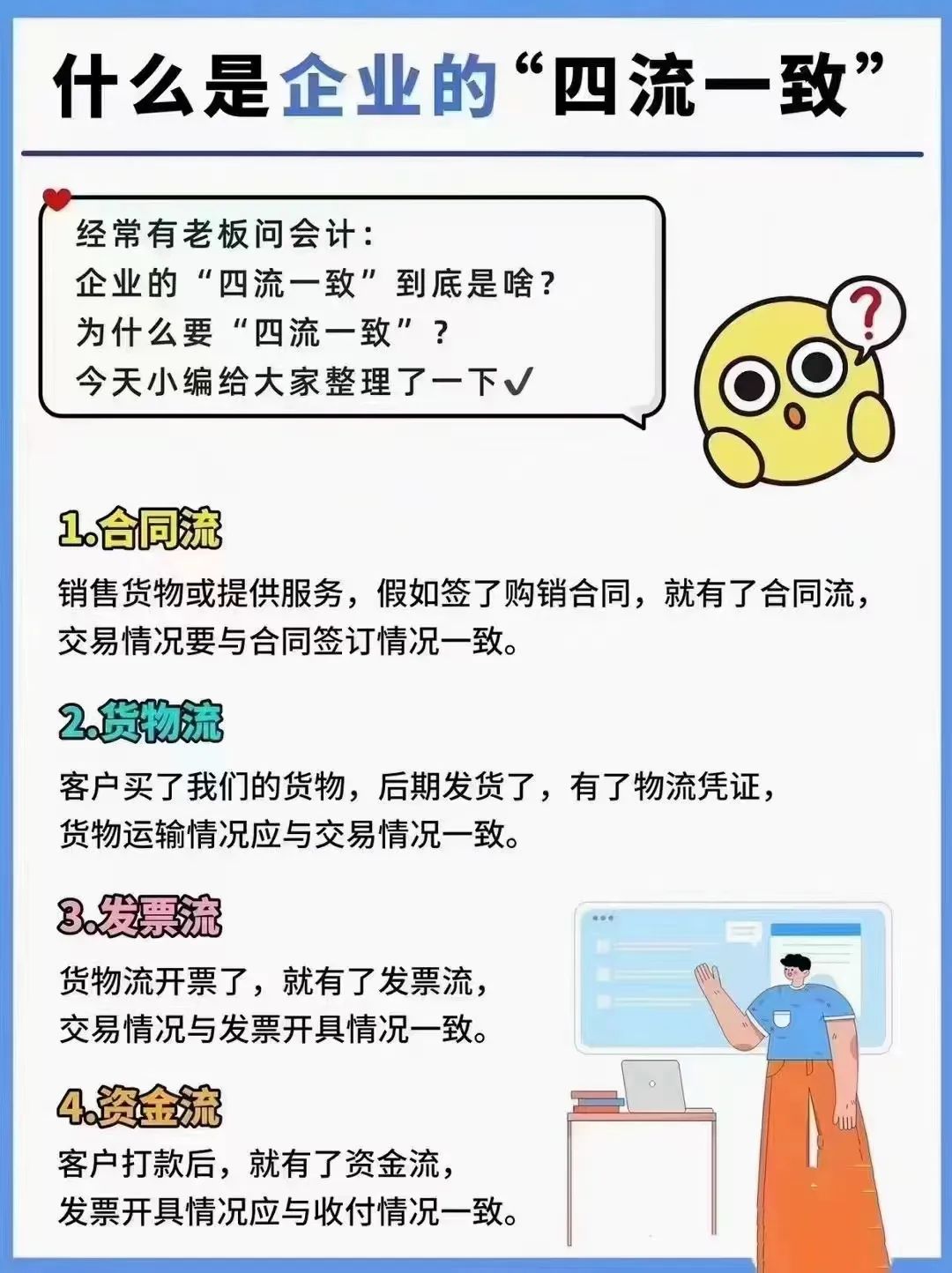

“四流一致”指的是什么?

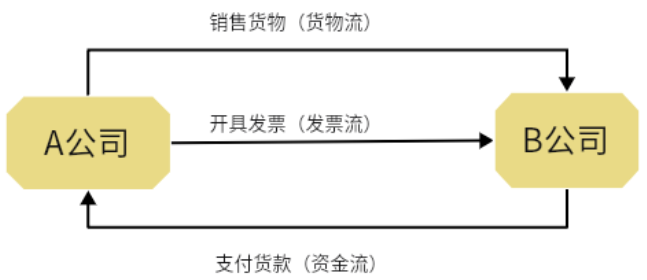

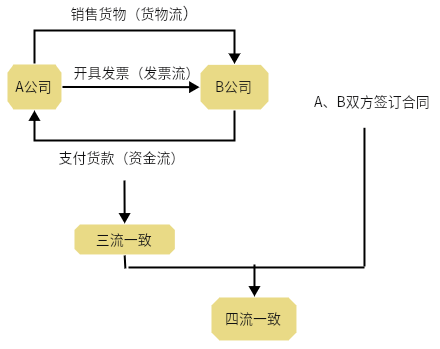

“四流一致”是增值税一般纳税人抵扣增值税进项税额、规避虚开增值税专用发票的一个重要的风险检查方法。所谓“四流一致”,指收款的现金流(银行的收付款凭证)、票流(发票的开票人和受票人)和物流(或劳务流)、合同结算流的相互统一。简单来说,两个不同的公司在开发票、卖货、付款以及签订合同等四个方面,相关信息是一致的。如果剔除掉合同结算流,那就是所说的三流一致。“三流一致”已经要求了很多年了,很多老板和会计人员早就烂熟于心,但很多人对于“四流一致”却不是那么敏感。

随着日常的经济活动中,合同的重要性日益提高,因此,在税务稽查中,合同也成为了一个非常重要的依据,也就顺理成章的提出了“四流一致”,即货物流、资金流、发票流、合同流一致。我们在正常买卖货物交易前,我们需要有一个买或卖的意向,我们针对这个意向需要订立一个合同,我们有了这个合同之后我们就可以按照这个合同签订的要求进行生产或提供劳务,并按合同的方式进行交付及付款,合同签订和实际交易要一致!合同流不一致是什么情况呢,如和A公司签订合同,向B公司交货,或签定的卖C产品,送的是D产品等。这样的合同风险是很大的!我们签完合同后,要按合同要求生产货物或提供劳务,如果是货物我们有运输方式,我们是用什么工具运输的,这就是货物流,我们需要保存相关证据喔,如果是劳务,我们是怎么提供劳务的!我们送完货后就可以确认收入!得按实际交易开具发票,开具的发票得和实际送货单位及实际送货明细一致,这叫发票流一致!送完货并开具发票后,收到对应公司给我们付的款项,这就属于资金流了,这个付款方得和我们的购买方应该是同一个公司,如果不同这就叫资金流不一致,我们资金流最好的证据就是和发票上的购买方同一个公司名的银行进账单或汇票等,最好不要使用现金。“四流一致”一般是指资金流、合同流、发票流和货物流(劳务流)相互统一。

具体来说,不仅收款方、开票方和货物销售方或劳务提供方必须是同一个经济主体,而且付款方、货物采购方或劳务接受方必须是同一个经济主体。

“四流不一致”有很么风险?

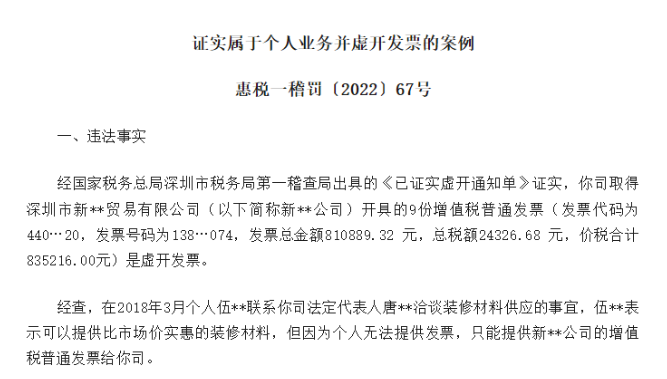

国家税务总局关于加强增值税征收管理若干问题的第三项明确规定:纳税人购进货物或应税劳务,支付运输费用,所支付款项的单位,必须与开具抵扣凭证的销货单位、提供劳务的单位一致,才能够申报抵扣进项税额,否则不予抵扣。“四流一致”通常是税务机构判定交易是否真实的依据。四流不一致可能会导致其相应的进项税不能抵扣,追补税款及滞纳金,甚至会缴纳相应的罚款。1.三流、四流不一致,可能会被怀疑买发票等被认定为“偷税”,从而导致税前不能扣除;2.未通过公户支付货款,很容易收到虚开的发票(例如供应商找第三方开票等)。“四流不一致”,很可能涉嫌“虚开发票”,严重的还会面临刑事责任。“四流不一致”虽说并不必然导致构成“虚开增值税专用发票”,但还是奉劝老板们,如果业务是真实发生的,尽可能做到“四流一致”,以免带来不必要的麻烦。

该公司此笔交易资金流和发票流不一致,支付的总金额还大于整个开票的价税。虽然合同流、发票流、货物流,都是有处理一致的,但是资金流不一致,最终被认定为违反税收管理的行为处以30000.00元罚款。这么看来,只要四流不一致就会被罚喽?也不是!也有税务局认可的特殊情况,继续往下看。

“四流”只要不一致就是违规吗?

B公司作为购买方,委托总公司代为支付投标保证金和中标服务费共200万元,合同均为B公司签订,销售方A公司把发票开给B公司。那么,这里的资金流就不一致了,涉及的200万元增值税,B公司能否允许抵扣?A公司属不属于虚开发票?当然不算了!这里总公司扮演了一个代垫款项的角色,取得的200万元专票依然能抵扣。只要业务真实,因行业或企业资金监管制度规定,发生“付款方与受票方不一致”情形的,原则上是可以抵扣的,但是需出具相关证明资料,比如委托代垫协议,授权书等。实行汇总缴纳增值税的总分支机构,合同流、资金流、发票流和业务流在特定的情形下,也可以不一致。残疾人就业保障金是为了保障残疾人权益,由未按规定安排残疾人就业的机关、团体、企业、事业单位和民办非企业单位(以下简称用人单位)缴纳的资金。根据《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》第三条第五款规定,采取汇总纳税的金融机构,省、自治区所辖地市以下分支机构可以使用地市级机构统一领取的增值税专用发票、增值税普通发票、增值税电子普通发票;直辖市、计划单列市所辖区县及以下分支机构可以使用直辖市、计划单列市机构统一领取的增值税专用发票、增值税普通发票、增值税电子普通发票。残疾人就业保障金是为了保障残疾人权益,由未按规定安排残疾人就业的机关、团体、企业、事业单位和民办非企业单位(以下简称用人单位)缴纳的资金。根据《财政部 国家税务总局关于固定业户总分支机构增值税汇总纳税有关政策的通知》规定,固定业户的总分支机构不在同一县(市),但在同一省(区、市)范围内的,经省(区、市)财政厅(局)、国家税务局审批同意,可以由总机构汇总向总机构所在地的主管税务机关申报缴纳增值税。同一省(区、市)范围内实行汇总缴纳增值税的总分机构,增值税发票是总机构统一开具还是总分支机构分别开具,不同地方税务机关执行口径不同,应按照当地政策执行。

怎么避免四流不一致

如有委托第三方结算的情况,应有委托结算的合同或协议;当付款方不一致时,应有委托付款的合同或协议;在采购时,可以委托付款(但必须最终支付给开票单位),在销售时,尽量避免委托收款,如果不得不委托收款,必须签订三方协议,在签订合同时需要提供委托收款函及收款信息。当发货方不一致时,应有表明货物所有权的合同或协议。在税收法规中,当事人条款能明确合同业务发生的主体、票据传递的主体以及款项收支的主体,是否符合税法的规定。如果对方是总分公司性质,可以总公司替分公司签订合同,但是业务、款项和发票要求由分公司(实际方)完成。与谁签订合同,发票应该由合同签订主体开具或取得,不得由第三方开具或开具给第三方,否则容易产生虚开或虚抵增值税专用发票风险。3、商贸企业一定要保证所开具的商品,有对应的进项发票,不得随意开票;4、商品名称应选择合适的税收分类编码,不得随意选择;5、专用发票商品名称比较多的,一定规范开具销货清单,销货清单必须在开票系统中填写打印;6、打印发票一定要规范,不能出格,不能打印不完整;

来源:国家税务总局、税来税往、祯财学社、慧算账、梅松讲税等网络搜集。内容仅供读者学习、交流之目的。如有不妥,请联系删除。

晋公网安备14019202000635号

晋公网安备14019202000635号