这一系列的操作,传递了税务部门在2024年下半年及未来一段时间内将加大税收征管力度、优化税收环境、确保税收应收尽收的明确信号。这一信号的发出,旨在通过强化依法治税、以数治税、从严治税,提高税收征管的精准性和有效性,为国家的财政收入提供坚实保障,同时促进经济的健康稳定发展。

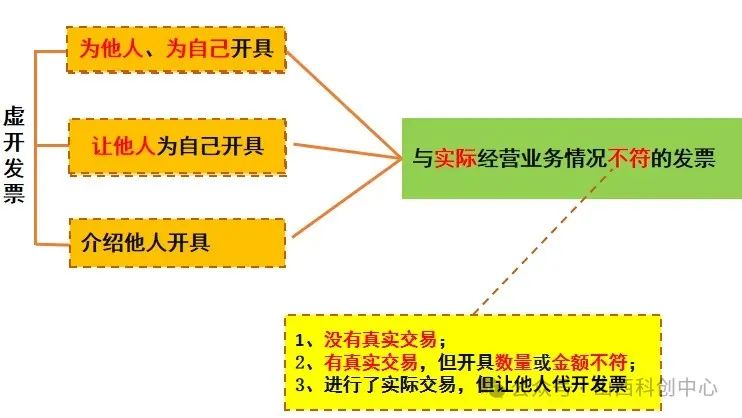

1、虚开发票

首要打击的便是发票虚假开具行为,任何偏离真实交易的发票开具都构成了虚开行为。

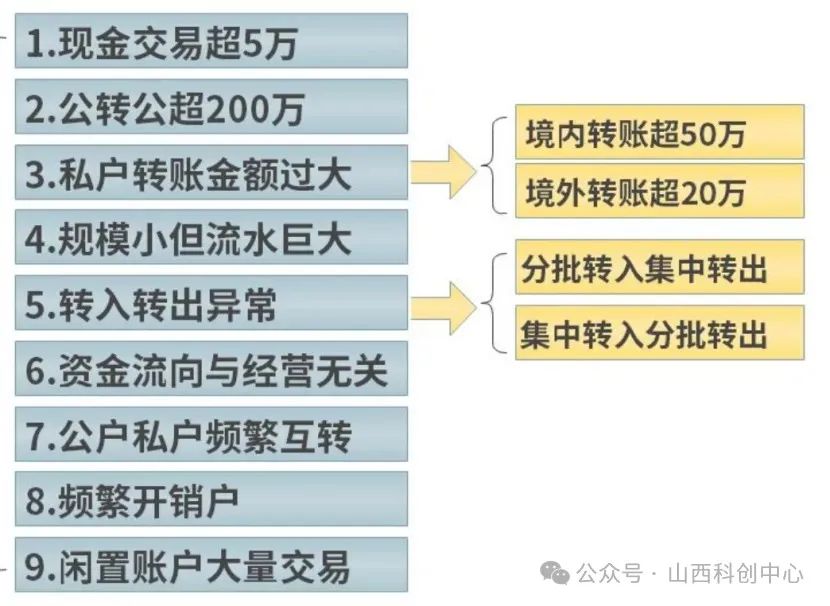

2、通过个人银行卡隐匿收入

资金流动作为税务局监控的核心,其重要性不言而喻。在众多财务报表数据中,资金流因其客观性和可追溯性而难以伪造。每一笔交易都伴随着资金流转,这些流转必然在银行系统中留下清晰可查的痕迹。因此,税务局在核查时,资金流成为了最直接、最有效的证据来源,确保了税收征管的准确性和公正性。

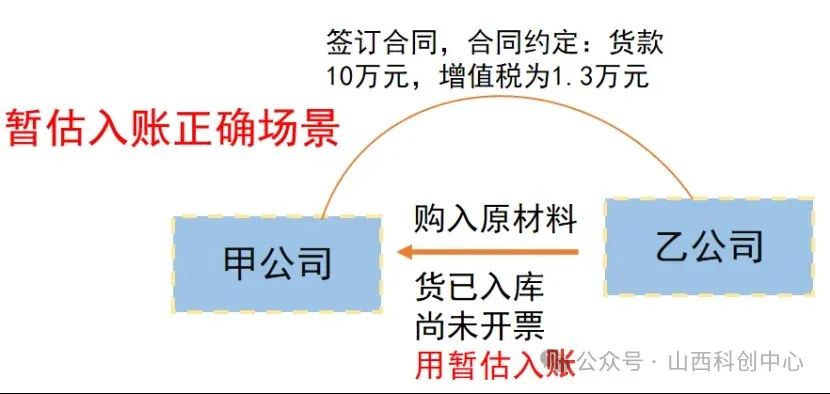

3、利用“暂估”虚增成本

税务局会通过我们所有税前扣除的成本费用去跟取得发票数比对,如果差异很大,就会出现风险预警,只要税务局进一步看原始凭证,基本是一查一个准。

4、老板强行从公司拿走利润

个人股东分红需要缴纳20%分红个税,很多股东为了逃避税款而违规操作。比如股东拿个人消费发票报销入账;个人股东从公司长期借款不还;个人股东利用个体户开咨询费拿钱等等。

温馨提示:为确保留言的有效性,请您填写真实的公司名称和联系方式

晋公网安备14019202000635号

晋公网安备14019202000635号